Az osztrák állami nyugdíjrendszer az un. Umlageverfahren-en alapszik, melynek lényege, (Magyarországhoz hasonlóan) hogy a most aktív dolgozóktól levont társadalombiztosítási járulékokból fizetik a jelenlegi nyugdíjasok járandóságát.

Ebből adódóan sokan felteszik maguknak a kérdést, hogy akkor mi alapján kerül majd az én nyugdíjam összege meghatározásra?

Sajnos elég sok tévhit kering, egyfelől azzal kapcsolatban, hogy hány év munkaviszony/biztosítási jogviszony szükséges a nyugdíjhoz, másfelől pedig annak mértékét illetően, így hát öntsünk is tiszta vizet a pohárba:

Valójában mindenki számára, aki 1955 Január 1. után született, automatikusan a nyugdíjbiztosító intézet által vezetett un. Pensionskonto-n vannak nyilvántartva az adatok, ami alapján majd kiszámításra kerül a nyugdíjunk tényleges összege.

A Pensionskonto egy jóváírási számla, tényleges pézmozgás nem történik rajta, hanem az éves Brutto kereset 1,78%-a kerül itt jóváírásra. Amikor az illető teljesíti a nyugdíjbalépés kritériumait, az ezen a számlán lévő, évente regisztrált összegek összeadódnak, majd miután az így kapott összeget elosztották azt 14-el, (mivel 13. és 14. havi fizetés is jár a nyugdíjasoknak) a végeredmény lesz a havi nyugdíjjárandóság.

Azok a személyek, akik 2005-től vannak jelen a munka világában, már kizárólag a Pensionskonto adatai alapján kerülnek majd elszámolásra, akik pedig már 2005 előtt is gyűjtöttek biztosítási éveket, jóváírást kapnak erre a Konto-ra.

Ennek jelen állását bárki elektronikusan is lekérdezheti a www.pv.at weboldalon, egy ID-Austria hozzáférés birtokában.

Amit még ki kell emelnem, az a jogosultsághoz szükséges járulékfizetési évek összege és relációja:

Sok Ügyfelemtől hallom, főként ingázóktól, hogy „még kinn kell dolgoznom 5 évet, hogy meglegyen a 15 és akkor lesz osztrák minimálnyugdíjam...”

Ez a kijelentés rendkívül téves, több sebből is vérzik.

Valóban létezik egy szabályozás, amely előírja, hogy 15 év biztosítási jogviszony szükséges a nyugdíjra való jogosultsághoz, viszont ez nem azt jelenti, hogy 15 év tisztán osztrák jogviszonyra van szükség. Ausztria majdnem a világ összes (fejlett) országával egyezményben áll e tekintetben, tehát amennyiben valaki -tegyük fel- csak 10 évet dolgozott Ausztriában, a maradék 5-öt leigazolhatja más ország nyugdíjpénztára által.

Fontos: Legyen 5, 10 vagy 40 év osztrák munkaviszony, és igazoljak is le akárhány évet külföldről, Ausztriából minden esetben kizárólag az itt dolgozott évek utáni jóváírás alapján járó összeget fogom kapni.

Egy Magyar állampolgár például, aki rendelkezik 30 év magyar és 10 év osztrák munkaviszonnyal, 2 helyről fog nyugdíjat kapni.

Kering még egy tévhit, ez pedig a nem más, mint a minimál-nyugdíj. Ez így ilyen formában helytelen megfogalmazás, létezik viszont az un. Ausgleichzulage, ami egy szociális juttatást takar:

Amennyiben a nyugdíj összege nem éri el (az évente egyébként változó) létminimumot és az illető NEM rendelkezik egyéb bevételi forrással (pl.: ingatlankiadás) valamint életvitelszerűen Ausztriában él, úgy az állam kiegészíti a nyugdíját erre az összegre. Ezt itt most nem részletezném, főként, mivel az összeghatárok évente változnak.

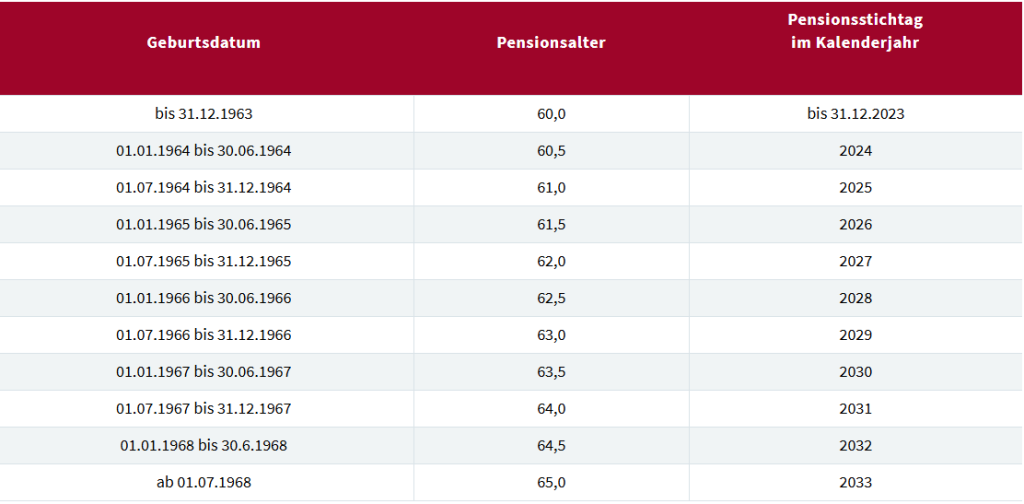

Hölgyek esetében lehet még fontos tényező az életkor, hiszen náluk jelenleg a nyugdíjkorhatár lépcsőnkénti felzárkóztatása történik a férfiaknál már életben lévő 65 éves korhoz. *Az ezzel kapcsolatos információt a bejegyzés alján találod.

Összefoglalva tehát várható nyugdíjunk összege függ:

- A járulékköteles jövedelmünk összegétől

- A járulékfizetés időtartamától (min. 180 hónap)

- A nyugdíjba lépéskori életkorunktól

Javaslom minden kedves érdeklődőnek, hogy kérdezze le a nyugdíjszámlája egyenlegét, mert abból az is látszani fog sajnos, hogy mekkora lesz a differencia a várható nyugdíjunk és az aktív keresetünk (megszokott életszínvonalunk) között. Privátbiztosítási szlengben ezt a különbözetet nevezzük Pensionslücke-nek (Nyugdíjrés).

Egy egyszerű példával számolva:

Tegyük fel, hogy rendelkezem 30 év munkaviszonnyal Ausztriában. A keresetem havi átlaga legyen brutto 2500 Euro. Az éves keresetem ebből adódóan 35000 Euro brutto (13. és 14. havi bért beleszámolva).

Ez éves 623 Euro jóváírást jelent a nyugdíjkontómon.

30 év alatt ez összesen 18690 Euro jóváírást eredményez, amit még el kell osztanom 14-el. Az így kapott eredmény 1335 Euro brutto nyugdíj.

Azt, hogy ez sok vagy kevés, döntse el mindenki maga, viszont ha az utolsó (megszokott) havi keresetem 3000 Euro brutto volt, ami 2166 Euro netto jövedelmet jelent, a nyugdíjam nettosítva pedig 1133 Euro, akkor ezek különbözete 1033 Eurot tesz ki (Nyugdíjrést), ami nagyon is hiányozni fog a havi költségvetésből.

Az én feladatom privátbiztosítási tanácsadóként, hogy felhívjam erre a figyelmet, tovább megoldásokat kínáljak a nyugdíjrés csökkentésére!

Bővebb információt a különböző befektetési lehetőségkről, állami támogatásokról szívesen adok egy konzultáció keretein belül, kérlek, kattints a Kacsolatfelvétel gomb-ra.