Hogyan képzeljük el a befektetési alapokat, mik is ezek valójában?

Képzeljünk el egy kosarat, ami vegyesen tartalmazhat többféle értékpapírt (pl.:államkötvényt, különféle cégek részvényeit), nyersanyagot, ingatlant, akár készpénzt. Egy ilyen befektetési alap összetételének (Portfolio) szinte csak a képzelet szabhat határt, lényege azonban (a profittermelésen felül) a rizikó eloszlatása. Ha például egy részvény árfolyama esni kezdene, egy másik összetevő éppen emelkedő árfolyama ezt kiegyensúlyozza. Ez az úgynevezett diverzifikáció. Hosszú távon ezzel a stratégiával jelentős hozamok érhetők el, csökkentett kockázat mellett.

Ezek az alapok egy un. alapkezelő társaság menedzselése alatt állnak és akik ilyen alapba fektetik a pénzüket, ezen összvagyonból részesedést vásárolnak maguknak. Ellentétben azzal, amikor valaki egy adott részvényt vásárol (és ezáltal a cég résztulajdonosává válik), ha tartalmaz is a befektetési alapunk részvényeket, itt kizárólag az alap értékéből részesedünk.

A befektetési alapok lehetőséget nyújtanak kis és közép befektetők számára, hogy olyan piacokat érhessenek el, amelyet önerőből nem tudnának.

Az osztrák pénzügyi felügyelet úgy szabályozza, hogy a biztosítótársaságok kötelesek egyes megtakarítási termékeknél egy un. különvagyont (Deckungsstock) létrehozni , mely egy esetleges pénzügyi krízis esetén nem vonható be a csődeljárásba, garantálva ezzel a befektetők kártalanítását.

Ez az előírás úgyszintén igaz az alapkezelő társaságoknál menedzselt tőkére. Egy alapkezelő társaság csődje esetén egy másik alapkezelő veszi át a portfoliót, így lényegében a befektetők egyetlen igazi kockázata a gazdasági-politikai események által generált árfolyamingadozás.

Befektetési alappal egybekötött életbiztosításainknál az alapkezelő portfoliójához a biztosítótársaságon keresztül férünk hozzá, ami számos előnnyel jár.

Befektetési alappal egybekötött életbiztosítás előnyei:

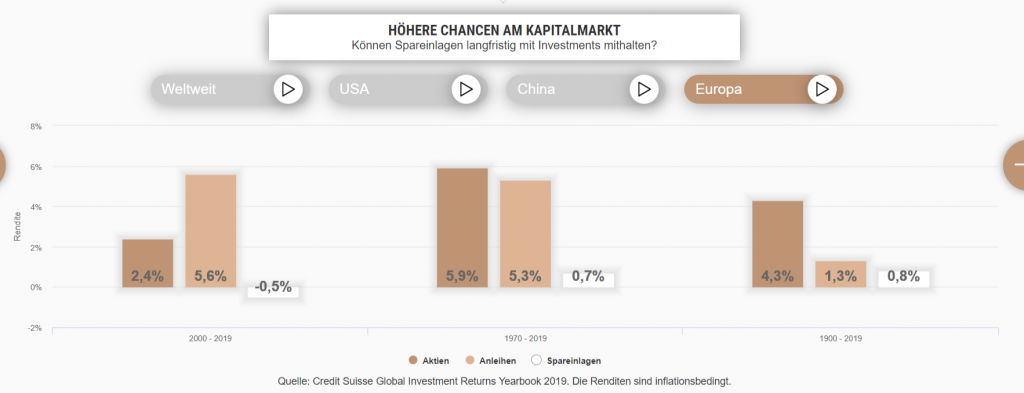

- A jelen piaci helyzetben értékpapír alapú befektetéssel sokkal magasabb hozamokra tehetünk szert, mintha pénzünket egy Takarékszámlán pihentetnénk vagy Bausparkonto-t nyitnánk.

- Azzal ellentétben, mintha pénzünket közvetlenül fektetnénk értékpapírokba, itt megspóroljuk a kezelési és kibocsátási díjat.

- Mivel életbiztosítás is, így rendkívül attraktív adókedvezményekkel jár: 15 éves futamidő felett tőkenyereség adó (27,5 %) és jövedelemadó mentes!

- Nyílt lejáratú befektetés, nem vagyok köteles a pénzemet lejáratkor egy esetleges gazdasági mélyponton kivenni, hanem hagyhatom passzívan dolgozni és regenerálódni. ( A koronaválság után 1 évvel ezen befektetések nagy része visszadolgozta a „zuhanást”.)

- A szerződő fél futamidő alatt bekövetkezett halála esetén a megjelölt kedvezményezett kapja meg a benn lévő összeget.

- Havi rendszeres, akár kisebb befizetéssel többet kapunk a pénzünkért, mintha egyszerre egy nagy összeget tennénk pl. egy részvénybe.

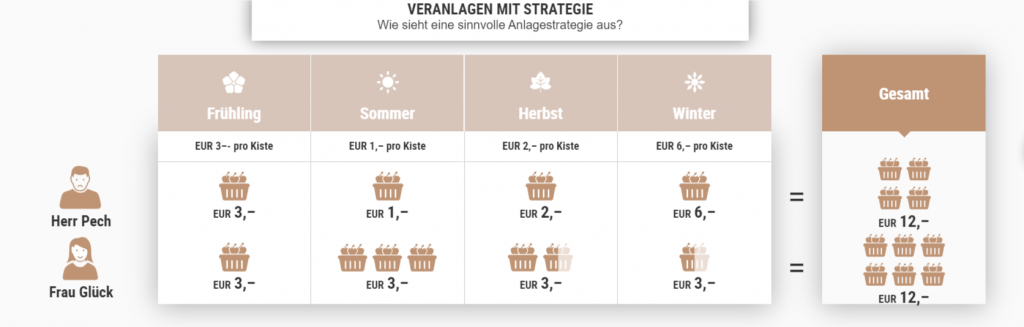

Ha minden hónapban egy adott összeget szánunk a megtakarításunkra, és ezt befektetési alapba tesszük, pénzünkért minden hónapban eltérő “egységet” vásárolunk ki az alapból a piac aktuális helyzetétől függően, ezzel pedig hosszú távon járunk jól. Az alábbi példa remekül szemlélteti:(magyarázat alul)

(Pech Úr mindig 4 kosár almát vásárol egy évben, ami évszaktól függően mindig többe vagy kevesebbe kerül. Év végére 12 Eurót költött el és 4 kosár almát kapott a pénzéért. Glück asszony viszont ezzel ellentétben mindig 3 Eurót szán almavásárlásra egy évszakban, így évszaktól függően több vagy kevesebb almát kap. Év végére ő is 12 Eurót költött el, de összesen 6 kosár almát vásárolt. Ezt az összehasonlítást alkalmazhatjuk a befektetéseinkre is, Pech úr konkrét részvényeket vásárol, Glück asszony viszont befektetési alapba tesz havi rendszerességgel. Ha például mindig 1 db részvényt vásárolnánk, azt mindig eltérő áron kapnánk meg. Ha viszont mindig egy adott összeget szánunk ilyesfajta befektetésre, akkor hol több, hol kevesebb részesedést kapunk a pénzünkért.)

A pénzintézetek befektetési alap portfolioikat általában valamely tematika köré építik, mint például: környezettudatos cégek, informatika-elektronika, világ vezető cégei, egészségügy és még sorolhatnám.

De mitől is lesz ebből életbiztosítás?

- Ahogyan azt fentebb már említettem, a Biztosítótársaság által lehetőségünk van haláleseti kedvezményezett név szerinti megjelölésére, ennek nagy előnye, hogy a tőke azonnal hozzáférhető az illető számára, nem szükséges a közjegyzői eljárás lezárultát megvárni.

- További nem elhanyagolható előny, hogy a nálunk kamatoztatott tőke a futamidő lejárata után általában tőkenyereség-adó mentes! (Kest 27,5%…)

Cégünknél elérhető lehetőségekről részletes tájékoztatásért keressetek bizalommal!