Azon alkalmakkor, amikor befetetésekről, megtakarításokról beszélgetek az Ügyfeleimmel, az egyik legfontosabb dolog annak tisztázása, hogy mi a megtakarítás célja és mik a vele szemben támasztott követelmények az érdeklődők részéről.

Az esetek többségében a következő válaszokat szoktam hallani ami az elvárásokat illeti:

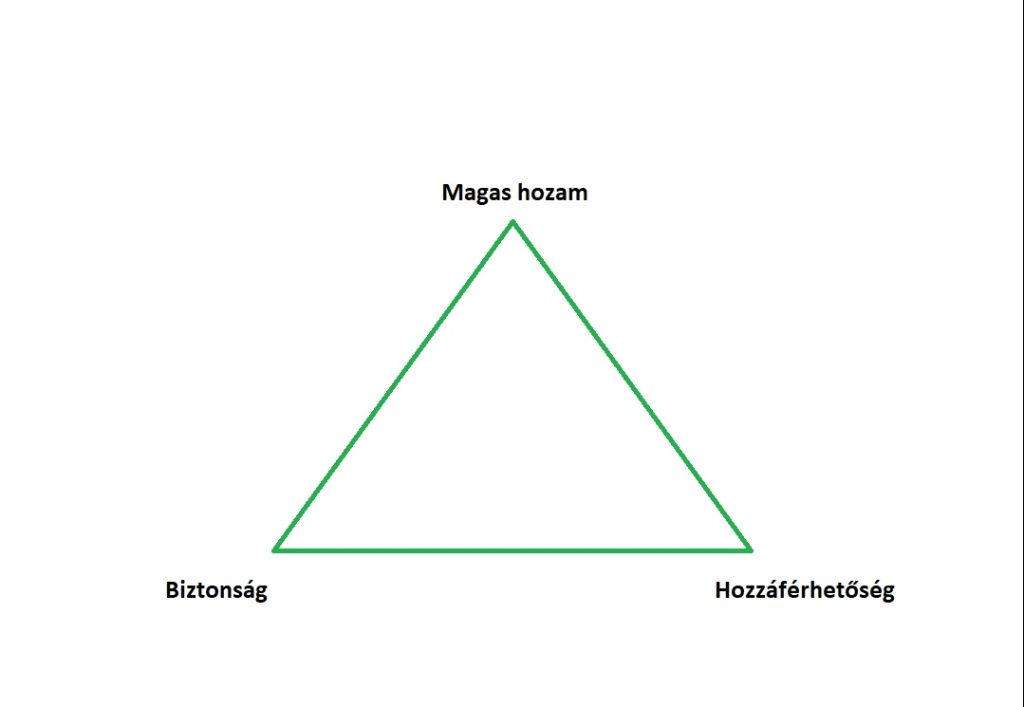

- Biztonság, tehát a veszteség minimális kockázata.

- Hozzáférhetőség (likviditás): a befektetett összeghez bármikor könnyedén hozzá lehessen nyúlni, át lehessen csoportosítani, megszűntetni stb.

- Magas hozamok.

Hölgyeim és Uraim, az imént sikerült három mondatba foglalni azt, amiről mindenki álmodik: a tökéletes befektetést. Ezzel sajnos csak egy baj van, mégpedig az, hogy tisztességes körülmények között nem létezik!

Az alábbi ábra az úgynevezett mágikus háromszöget ábrázolja, mely megmutatja, hogy a fentebb felsorolt kritériumok közül teljes mértékben egyszerre maximum csak kettő valósulhat meg.

Legyen befektetésünk egy képzeletbeli X, melyet a háromszögön belül vagy annak valamely oldaltengelyén a sarkok között helyezünk el, így megérthetjük a pénzpiaci termékek jellemzőit.

Egy bankszámlán elhelyezett összeg például nevezhető biztonságosnak (az állami garancia összegéig – ez Ausztriában 100.000,- Euro), valamint hozzáférhető is, viszont a magas hozamoktól a lehető legmesszebb van. Valójában az infláció felemészti a bankszámlán lévő pénzünket.

Egy osztrák államkötvényt nevezhetünk biztonságosnak, azt is előre tudjuk, hogy mely hozamokat várhatunk tőle, viszont a futamidő végéig a hozzáférhetőségről le kell mondanunk.

Ha részvényt vásárolunk, az kecsegtethet magas hozammal, bármikor dönthetünk úgy, hogy eladjuk, de kérdés, hogy milyen árfolyamon? Itt a biztonság kritériuma kérdéses.

Megemlíteném még az általam favorizált megtakarítási formát: a befektetési alappal egybekötött életbiztosítást. (Attól lesz életbiztosítás, hogy egy biztosítótársaságon keresztül kerül befektetésre a pénz, valamint haláleseti kedvezményezett jelölhető meg). Magukról a befektetési alapokról már írtam egy másik Blog cikkben, így ezt itt most nem részletezném. Amit ki szeretnék emelni, hogy ez esetben megvalósul a biztonság, hiszen egy hiteles pénzintézeten keresztül történik a befektetés. Megvalósulhatnak a prognosztizált hozamok is (a világpiac eseményeinek függvényében) viszont a hozzáférhetőségről ennek fejében le kell mondanunk 10 vagy 15 évre.

Ezeken az opciókon kívül nagyjából minden más csak szerencsjáték, gondolok itt kryptovalutákra és piramisjátékokat hírdető influencerekre.

Itt szeretném szóba hozni a cikk címében is szereplő „elköteleződést”.

Ezt azért tartom fontosnak, mert úgy gondolom, hogy legtöbb Ügyfelem ettől fél, miközben egy biztonságos és lukratív befektetést keres.

Talán nézzük meg, hogy az élet mely egyéb területein nélkülözhetetlen még az elkötelezettség és a kitartás:

- Tanulmányok

- Karrier

- Házasság

- Gyermekvállalás

- Sport

- Fogyókúra

- Otthonteremtés

Ne féljünk hát elköteleződni a későbbi magunknak vagy a gyermekeinknek szánt pénzügyi jólét mellett sem! Nem kell attól megrettenni, hogy egy befektetés futamideje 10 vagy 15 év, főként havi szintű folyamatos, kisebb összegű befizetések esetén nem. Ilyenkor szükség van a futamidőre, mert ez alatt halmozódik fel az a tőke, ami a legjobb kamatokat az utolsó években fogja kitermelni.